相続税

相続税の課税対象

相続人が相続により受け継がれた財産などに課される税金が「相続税」です。

相続税の課税の対象となるものは,預貯金や不動産など相続や遺贈(注1)によって取得した相続財産のほか,被相続人の死亡によって相続人に支払われる保険金や退職金などの「みなし相続財産」があり(注2),「遺産額」として計算されます。そして,「相続開始前3年以内の贈与財産」も課税対象となります。

(注1)遺贈とは,遺言という一方的な意思表示によって,財産を他人に無償で与えることをいいます。

(注2)「みなし相続財産」は,被相続人が生前に所有していた財産ではありませんが,被相続人の死亡により相続人が得ることになるので相続財産とみなされるものをいいます。

相続税の計算

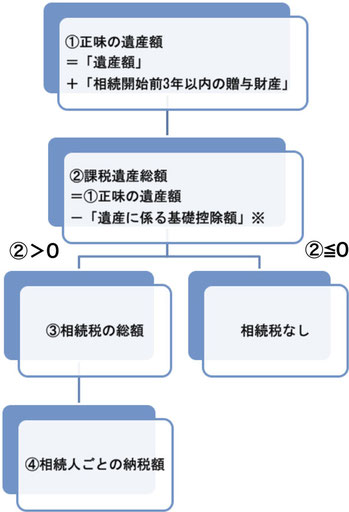

「遺産額」と「相続開始前3年以内の贈与財産」を合計して①正味の遺産額を算出します。

①正味の遺産額から「遺産に係る基礎控除額」を差し引いた②課税遺産総額をもとに③相続税の総額を算出します。

つまり,①正味の遺産額が「遺産に係る基礎控除額」より低い場合は,相続税を納税する必要はありません。

※現行「遺産に係る基礎控除額」:5000万円+1000万円×法定相続人の数

※平成27年1月1日以後 :3000万円+ 600万円×法定相続人の数

①正味の遺産額を算出する場合,課税対象とならないものを除かなければなりませんし,宅地や建物は評価額を算出する必要があります。

「遺産に係る基礎控除額」を算出するには,民法という法律で定められた相続人(法定相続人)を確定する必要があります。

③相続税の総額を算出する場合には,法律で定められた相続分(法定相続分)で相続したと仮定して相続税の総額を計算します。そして,④相続人ごとの納税額を算出する場合,「配偶者の税額軽減」などの制度があります。

相続税は相続の開始があったことを知った日の翌日から10か月以内に納税する必要があり,期限までに納付されない場合は原則として「延滞税」が課されます。

相続税のご相談

平成27年からは,「遺産に係る基礎控除額」が変更され,相続税を納税しなければならなくなる方が多くなると考えられます。

相続税のしくみは,一般の方にはわかりづらいことが多いですから,ぜひ弁護士・税理士にご相談ください。

お電話・メールでご予約、ご来所の上ご相談ください

メール・お電話でのご相談は受け付けておりません。必ずご予約ください

福岡市中央区大名2-4-19

福岡赤坂ビル601